Banco Central eleva taxa de juros para 14,25% e promete aumento moderado; entenda as implicações!

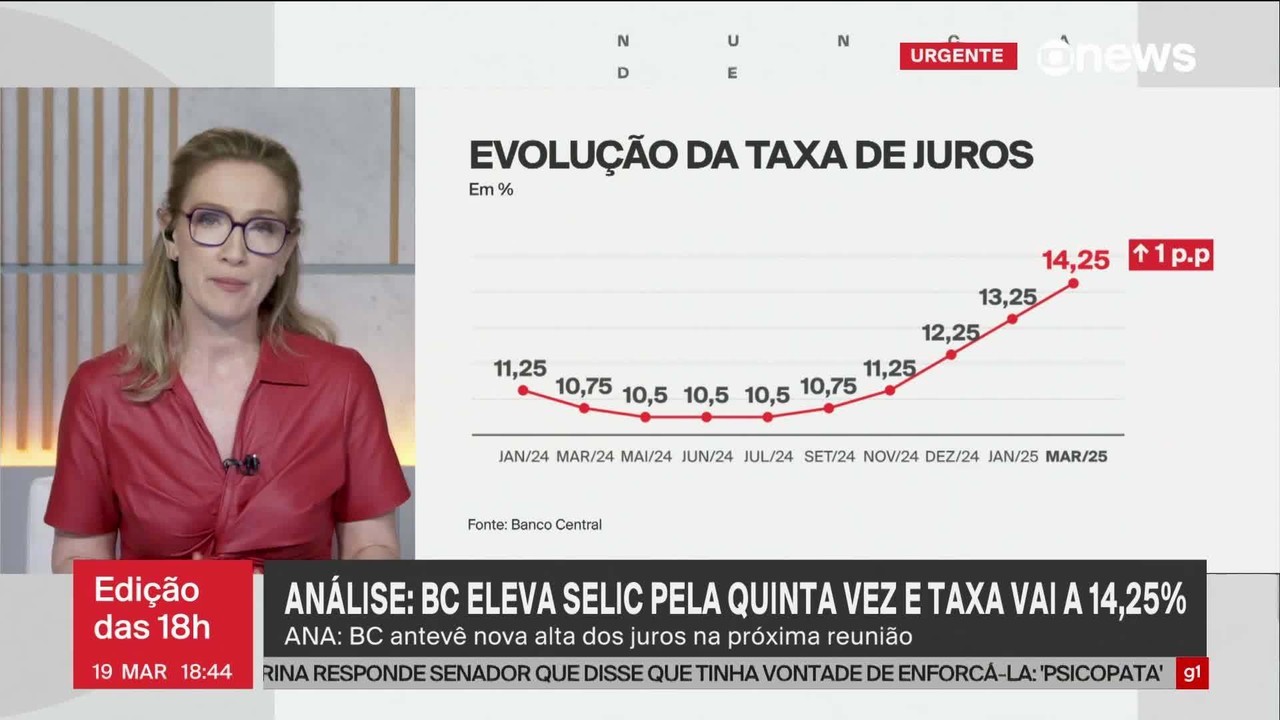

O Banco Central do Brasil tomou a decisão de aumentar a taxa Selic para 14,25% ao ano, marcando o maior nível desde a gestão da presidenta Dilma Rousseff. Este aumento de um ponto percentual tem como objetivo controlar a inflação que, nos últimos meses, tem apresentado alta significativa. Apesar da elevação expressiva, a instituição sinalizou que os próximos aumentos na taxa deverão ser menores, visando uma abordagem mais cautelosa diante da situação econômica atual.

Com a Selic fixada nesse patamar, muitos investidores e poupadores se perguntam sobre o impacto desse aumento nos rendimentos de diferentes aplicações financeiras. A taxa de 14,25% ao ano pode influenciar diretamente o rendimento da caderneta de poupança, dos Certificados de Depósito Bancário (CDBs) e dos títulos do Tesouro Direto. Em geral, a poupança rende 70% da Selic, o que significa que os rendimentos podem ser inferiores aos de outras opções de investimento atreladas à taxa de juro básica.

Para exemplificar, se um investidor aplicar R$ 1.000 na poupança, o rendimento será relativamente baixo em comparação a opções como o CDB ou os títulos do Tesouro Direto. Investimentos em CDBs oferecidos por algumas instituições financeiras têm se mostrado mais atrativos devido à possibilidade de rendimentos superiores a 100% da Selic, dependendo do emissor e das condições do mercado. Isso faz com que esses produtos sejam preferidos para quem busca maior rentabilidade em cenários de alta de juros.

O Comitê de Política Monetária (Copom), responsável pela definição da taxa de juros, também indicou que está observando de perto os indicadores econômicos e que futuras elevações na taxa Selic serão limitadas, com uma expectativa de ajuste menor nas próximas reuniões. Essa medida é uma tentativa de equilibrar o crescimento econômico com o controle da inflação, que continua sendo uma preocupação central.

Ademais, a alta nos juros básicos pode impactar o mercado de crédito. Em períodos de juros elevados, o custo do crédito tende a aumentar, o que pode dificultar o acesso a financiamentos e empréstimos. As famílias e empresas deverão se planejar adequadamente para lidar com essas mudanças nas taxas, especialmente em um cenário em que a inflação continua a pressionar o poder de compra.

Em resumo, a recente elevação da Selic para 14,25% ao ano é um movimento estratégico do Banco Central para enfrentar a inflação. É importante que investidores e consumidores estejam atentos a essa mudança, pois ela pode influenciar diversas áreas da economia, incluindo a rentabilidade das aplicações financeiras e o custo do crédito. A comunicação contínua do Copom sobre futuras diretrizes e ajustes espera garantir que as expectativas sejam alinhadas e que a economia brasileira navegue com mais segurança em tempos desafiadores.